温馨提示,2024年有2项申报到3月31日结束!这是这段时间大家需要重点关注的事项。

01

不延期!不延期!

3月底结束!

纳税人务必重视,尽早完成。

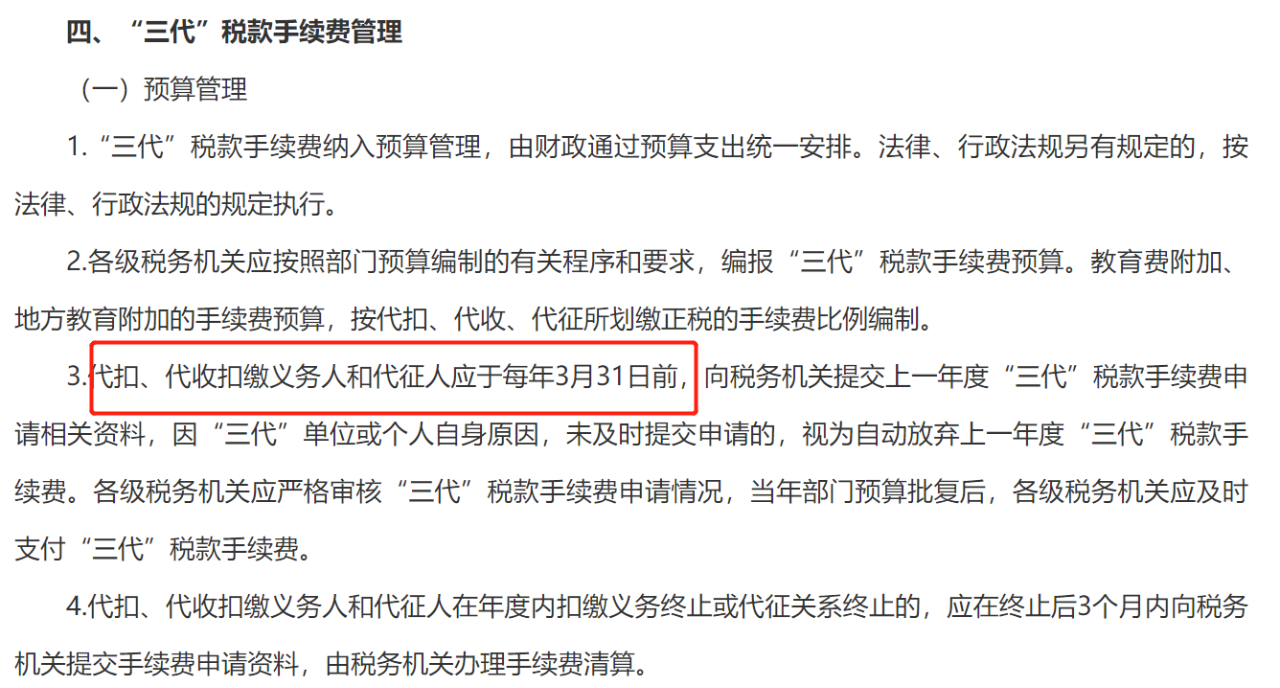

一、个人所得税手续费退付申请,截止到3月31日

(提醒:该文件中,修改了部分三代手续费的比例,但是对于我们财务日常接触最多的个人所得税代扣代缴手续费的比例,依旧是2%。)

个人所得税手续费,说白了就是公司帮员工代扣代缴个税,税务局按入库个税金额的2%给予的手续费退付,但是必须要你申请一下,3月31日前网上提交申请,钱就会返还给公司。

注意:个税手续费申请返还截止日不是3月31日,过期不申请,视同放弃。

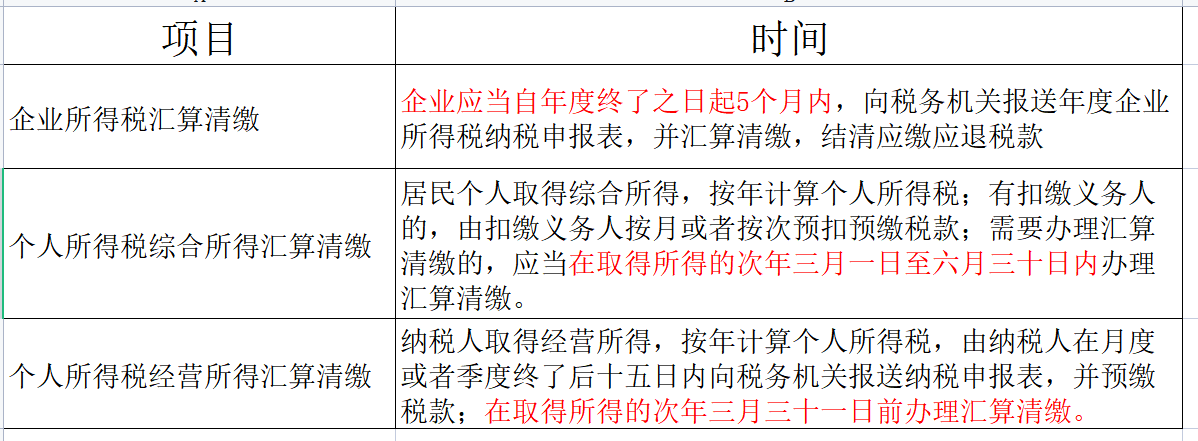

二、经营所得的个税汇算清缴,截止到3月31日

注意:经营所得个税汇算清缴,截止日不是5月底,更不是6月底!

另外,还有两项汇缴,大家一定要与上述分开,不要漏报漏缴。

1.企业所得税汇算清缴5月31日结束。

2.居民个人综合所得的个税汇算清缴3月1日开始6月30日结束。

三种汇算清缴,大家搞清楚了吗?

官宣!不延期!

3月31日前,务必完成!

经营所得个税汇算清缴应在3月31日前完成!

一、哪些人需要办理呢?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

二、在哪儿缴?怎么缴?

只取得一处经营所得,向经营管理所在地主管税务机关办理,填《个人所得税经营所得纳税申报表(B表)》;取得多处经营所得,分别向经营管理所在地主管税务机关办理,填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

三、办理渠道有哪些?

(一)自然人电子税务局WEB端;(二)自然人电子税务局扣缴端;(注意只能报《个人所得税经营所得纳税申报表(B表)》)

(三)经营管理所在地主管税务机关办税服务厅。

四、经营所得汇算清缴税款如何计算?看看公式:

应纳税所得额=收入总额 -(成本+费用)- 损失

温馨提示:

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

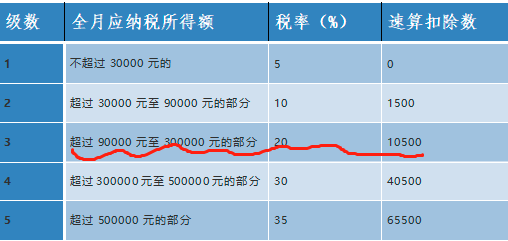

个人所得税税率表

(经营所得适用)

个人所得税“经营所得”汇算清缴案例

(一)案例

张某于2023年10月创办阳阳工作室(个人独资企业),2023年10月—12月取得收入100万元,成本费用为80万元。其中,列支张某工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,张某当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。假设税务机关认定为按季申报,请问张某如何办理2023年度的预缴申报和汇算清缴申报?

解析:

1.2024年1月办理2023年第四季度预缴申报时:根据国家税务总局公告2019年第46号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因阳阳工作室在纳税年度中间开业,张某应预缴个人所得税:

第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

第四季度减除费用:0.5×3=1.5(万元);应纳税所得额为:100-80-1.5-0.9=17.6(万元);应预缴个人所得税:17.6×20%-1.05=2.47(万元)。

2.2024年3月31日之前办理2023年度汇算清缴申报时:工作室列支投资者张某工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2023年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);应缴纳个人所得税=17.5×20%-1.05=2.45(万元);应退个人所得税=2.47-2.45=0.02(万元)。

©2016-2024 南昌嘉博财务管理咨询有限公司 版权所有. 赣ICP备2024037421号-1

在线客服1号

在线客服1号